交睿投资采用宏观量化模型进行资产组合管理。该模型基于风险平价理论,系统化地配置超过30个大类资产,通过均衡地分配风险与分散化投资来获得高夏普投资组合,同时利用量化手段和机器学习,实现对宏观环境的前瞻性判断并灵敏地捕捉各类资产间的轮动机会,旨在稳健地获取资产的长期回报并适应不同的宏观环境,亦称“全天候策略”。

交睿投资能实现对组合波动率的稳定控制,并结合投资者的风险偏好,设计了从极低波、低波、中波、高波等不同目标波动率的产品线。与此同时,为了满足投资者的多元需求,我们新增加了灵活波动与全球宏观两条产品线。

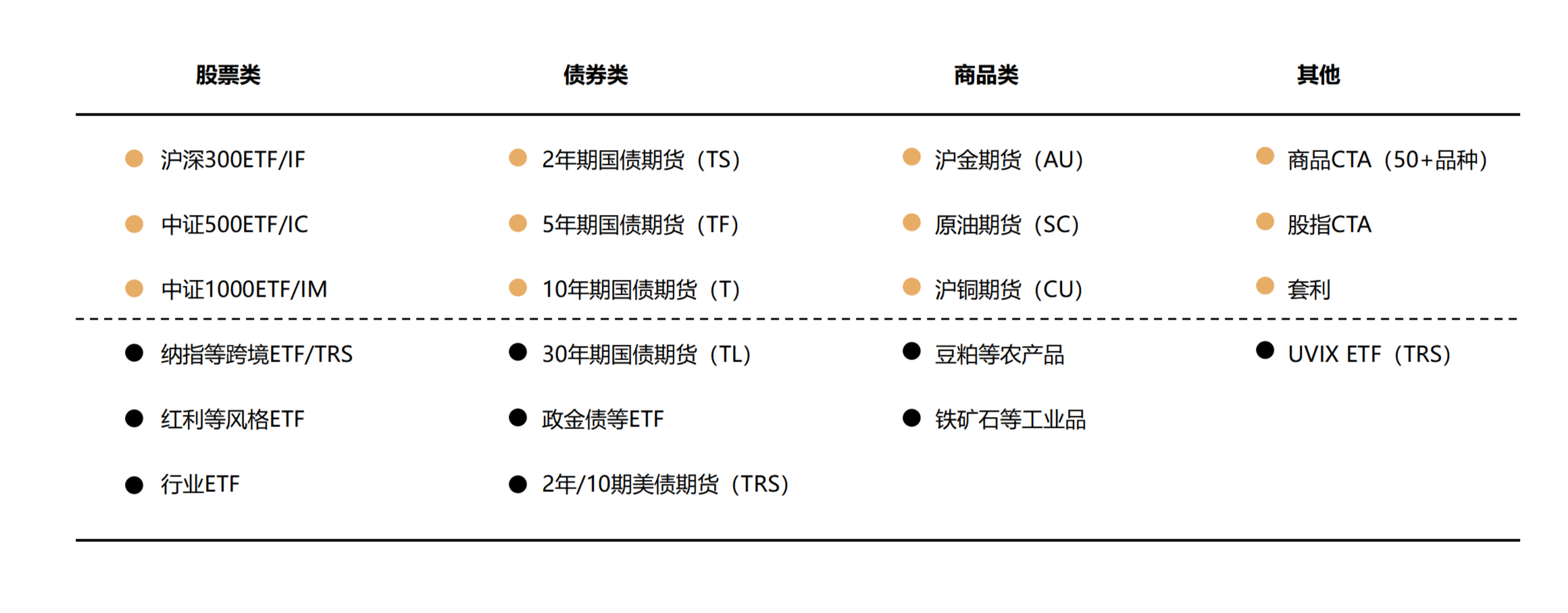

投资范围包括:1)国内市场的宽基ETF、股指、国债期货、大宗商品及其衍生品;2)海外市场的权益指数、美债期货、商品期货与汇率等。

投资策略的要点如下:

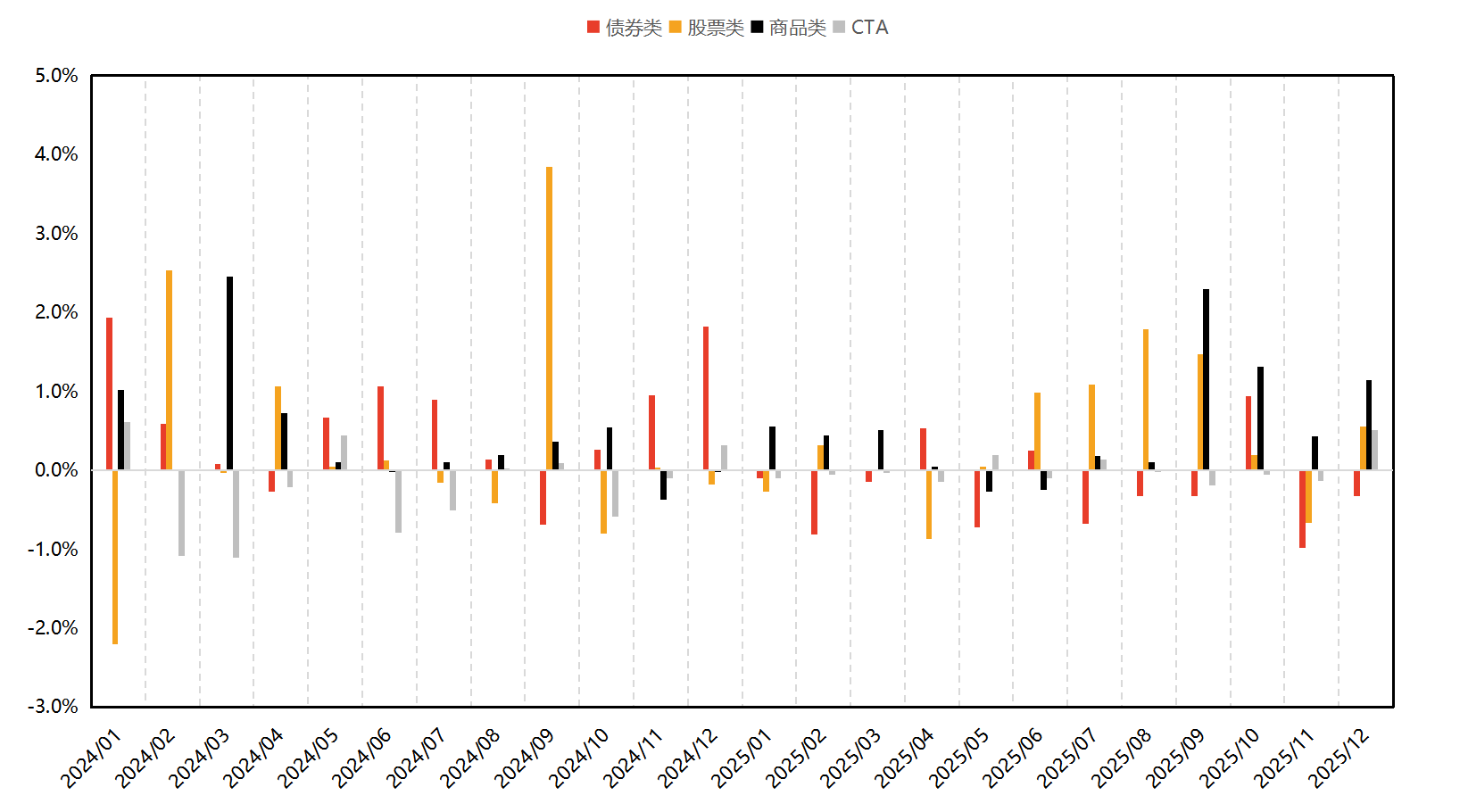

1、系统化地分散投资&多资产、多策略对冲:底层配置标的超过60个大类资产品种,一方面有效地分散风险,避免了单一资产的风险事件对组合形成冲击的情形,另一方面具备了收益来源的丰富性,组合净值的稳健增长并不依赖于单一资产类型。

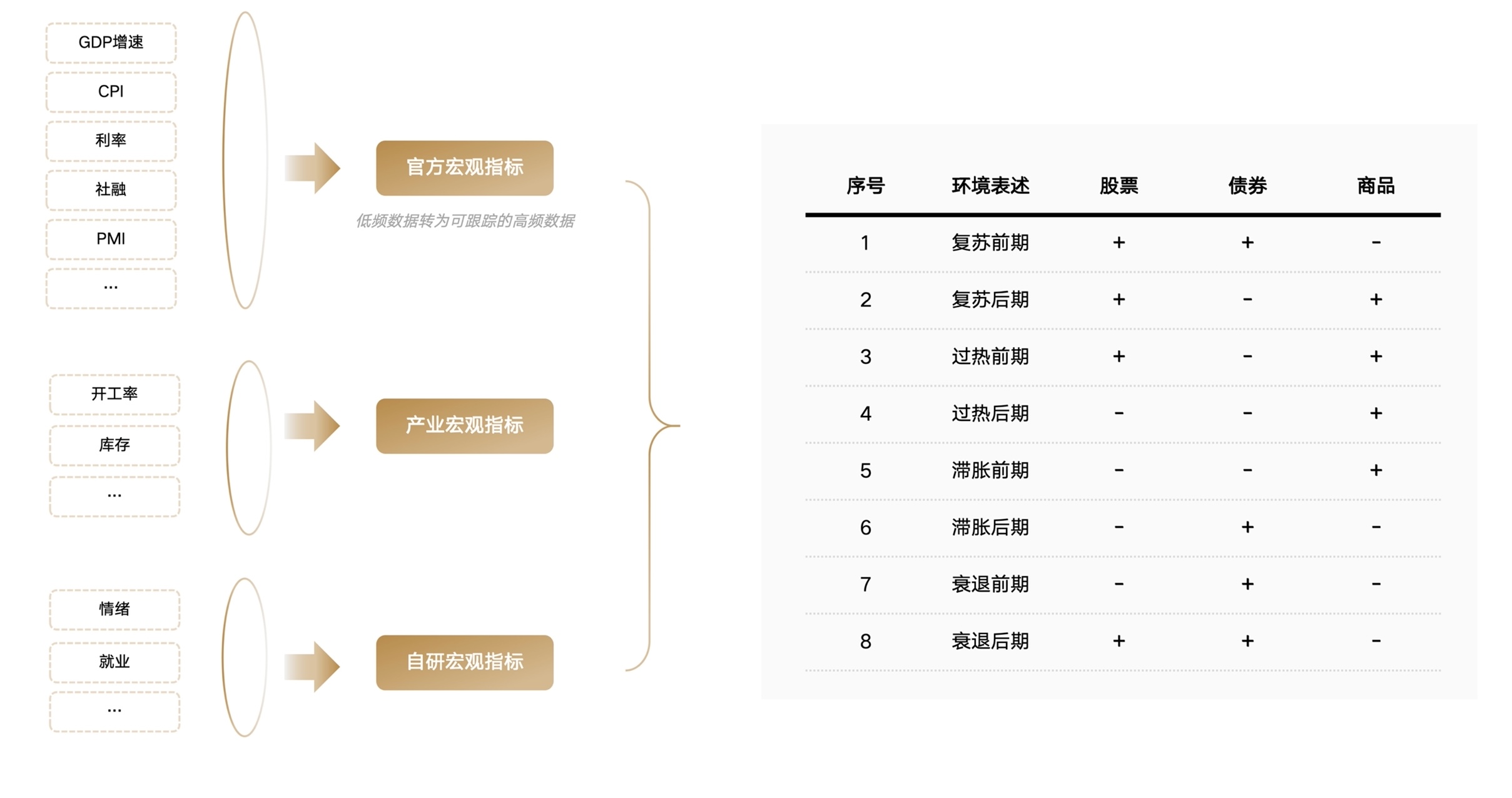

2、灵敏地捕捉资产轮动机会:交睿宏观量化模型构建了一个系统化工程,采集海外内192个宏观指标,并通过机器学习算法识别出当前中国的宏观环境阶段。该模型通过对指标底层逻辑拆解、相关性推演等数理统计模型,实现对宏观环境做出日级别的监控与前瞻性判断,突破人脑的数据处理极限并避免主观的决策偏差,更好地把握各类资产在国内环境下的轮动机会,为投资者创造更大的绝对收益。

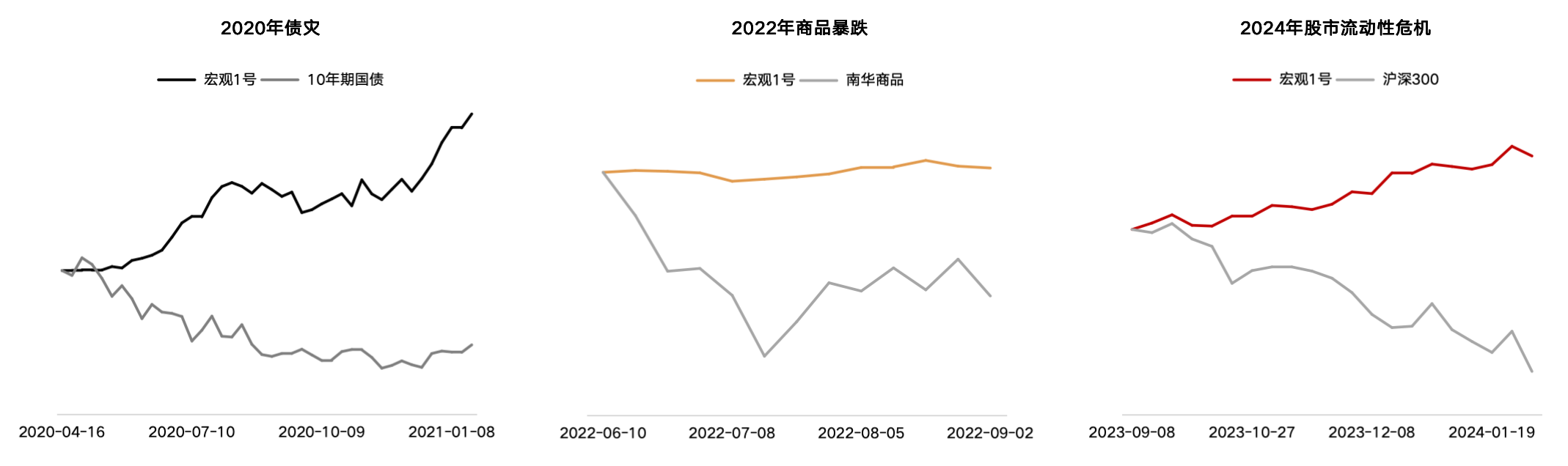

3、适应各种宏观环境并穿越周期:交睿宏观量化策略在各种宏观环境中均有所表现,且随着策略的不断迭代,应对极端情形的能力逐渐变得更强。一方面,多资产&多策略展现了良好的对冲效果,另一方面尾部风险模型对极端风险进行了有效监控并在风险信号触发时通过购买看跌期权的方式,对组合所持有的资产头寸形成了良好的保护。除此之外,我们在最新版的迭代中增加了短期趋势策略,以获得逆向收益。